A caderneta de poupança é o instrumento financeiro mais popular no Brasil, conforme indicam dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). Apesar de não oferecer a maior rentabilidade do mercado, a expectativa de uma redução na taxa de juros em 2024 sugere que o retorno da poupança possa se aproximar daquele dos títulos de renda fixa atrelados à taxa Selic.

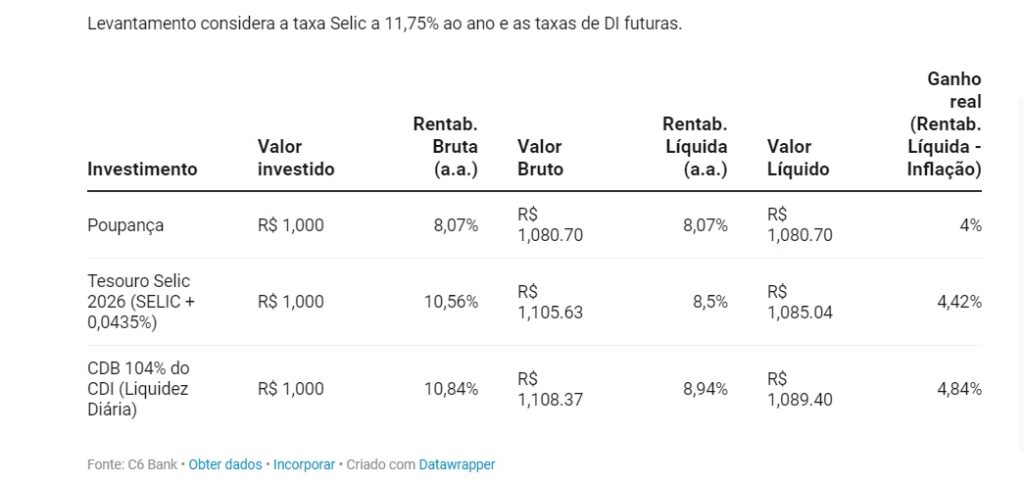

No momento, o rendimento da poupança é de 0,5% ao mês, acrescido da taxa referencial de 1,9% ao ano, segundo informações do C6 Bank. Isso implica que um investidor que manteve seu dinheiro na poupança durante o último ano obteve um retorno total de 7,9%. Levando em conta a inflação medida pelo IPCA, que teve uma alta de 4,68% no mesmo período, o ganho real foi de 3,22% ao longo de 12 meses.

Com a taxa Selic encerrando o ano em 11,75%, o que representa uma diferença de 7,07% em relação à inflação, é importante notar que as principais aplicações atreladas à taxa básica de juros estão sujeitas ao imposto de renda sobre os rendimentos, o que diminui o ganho real. Esse é o caso do Tesouro Selic e dos Certificados de Depósito Bancário (CDBs), por exemplo, com alíquotas de imposto que variam entre 15% e 22%, dependendo do prazo do investimento.

José Carlos de Souza Filho, professor de Finanças da FIA, destaca que um dos atrativos da poupança é a isenção de imposto de renda sobre os rendimentos, o que torna o retorno líquido. Por isso, muitas pessoas escolhem a caderneta como o primeiro passo no mundo dos investimentos.

Projeções de mercado indicam que a taxa Selic possa terminar 2024 em 9,25% e chegar a 8,5% em 2025, diminuindo a diferença entre os rendimentos da poupança e os títulos de renda fixa. Contudo, essa situação pode se alterar caso o Banco Central decida promover cortes mais intensos na Selic.

Quando a taxa Selic estiver igual ou abaixo de 8,5% ao ano, a forma de cálculo do rendimento da poupança muda, passando a ser 70% da Selic. Por exemplo, se a Selic fosse ajustada para 8% ao ano, a poupança renderia 5,60% ao ano, em vez dos atuais 7,9%.

Embora a poupança possa oferecer uma rentabilidade atraente no próximo ano, o professor José Carlos de Souza Filho aponta algumas desvantagens em termos de liquidez em comparação com outras aplicações de renda fixa. Na poupança, o rendimento é creditado mensalmente, na data de aniversário da conta, enquanto no Tesouro Direto e nos CDBs a liquidez é diária.

“É necessário atenção ao resgatar dinheiro da poupança antes da data de aniversário da conta, pois isso implica na perda do rendimento do período”, adverte o professor.

Compare a poupança com aplicações de renda fixa